让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

开头:湖畔新言

1、双胶纸的上游供应

按纸的分类,双胶纸悲痛涂布印刷纸的一种,从全球阛阓来看,近十年来非涂布纸产量呈现下滑趋势,字据联接国粮农组织公布的数据,涂布化学浆纸的产量自2017年以来一直保合手下落趋势,积年的平均同比降幅在3%傍边,2020年降幅最大,达到-9%。收尾2023年底,非涂布化学浆纸的产量为2550万吨,较2013年的3133万吨减少19%。

图表1:全球非涂布化学浆纸产量走势(单元:万吨)

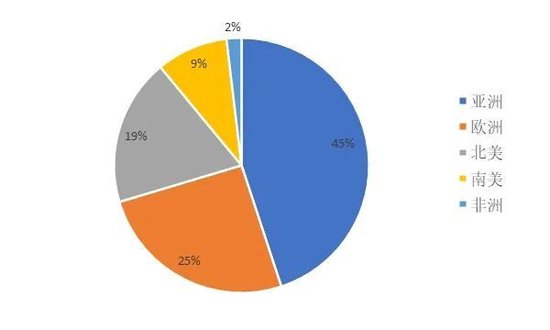

分地区来看,目前亚洲地区的非涂布纸产量占比最高,达到45%,较2013年升迁13%;欧洲地区占比为25%傍边,较10年前有一定下落;北好意思地区占比下滑至20%以下;南好意思地区占比守护在9%。

图表2:全球非涂布化学浆纸产量地区占比(单元:%)

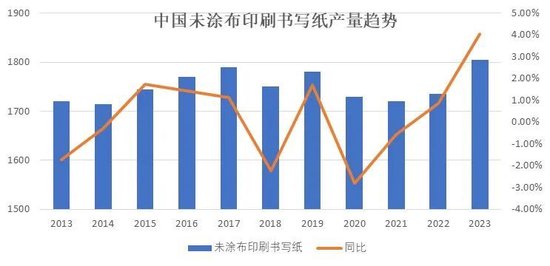

固然国外大部分地区的非涂布纸产量下滑,中国造纸业协会公布的国内未涂布印刷书写纸产量数据在近两年收尾了增长,2023年增速达到4%,产量和同比增速均为频年新高。

图表3:中国未涂布印刷书写纸产量走势(单元:万吨)

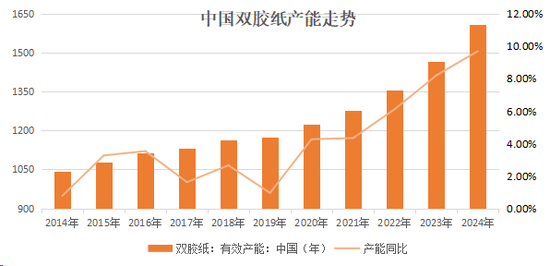

2021年至2023年国内未涂布印刷书写纸阛阓的膨胀驱动来自双胶纸安装的投放,收尾2024年底,中国双胶纸产能达到1608万吨,同比增速接近10%,且近三年产能增出息展出加快飞腾的态势。

图表4:中国双胶纸产能走势(单元:万吨)

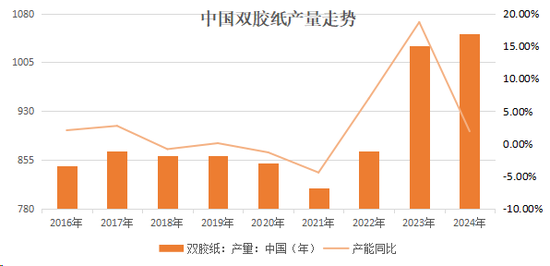

从阛阓限度来看,2019年至2021年技能,固然国内上游产能增长,但双胶纸供需先后受到大师卫滋事件、入口冲击以及阐明双减等的影响,产量并未呈现流畅飞腾的趋势。具体来看,2020至2022年技能的大师卫滋事件一方面导致国内线上教授增多,讲义需求下落,另一方面形成国际需求疲软,多数货品插足中国,近似2021年9月的双减政策,下贱阛阓对国产双胶纸需求下滑,产量流畅两年下落,同比降幅最低达到-4.5%。2022年至2024年上游新安装投放加快,大师卫滋事件以及双减政策影响减轻,产量重回飞腾通谈,同比增速速即回到高位。2024年我国双胶纸产量达到1049万吨,较2019年多出20%。

图表5:中国双胶纸年度产量走势(单元:万吨)

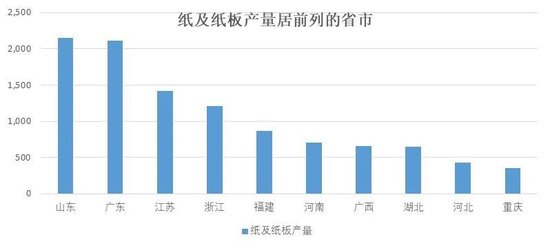

分地区来看,我国纸及纸板供应多数围聚在东部。产能方面,仅从双胶纸来看,一半以上的产能位于华东和山东地区。产量方面,宇宙纸及纸板产量排行前五位的省份为山东、广东、江苏、浙江和福建, 占到宇宙总产量的60%以上。

图表6:中国纸及纸板产量居前哨省份(单元:万吨)

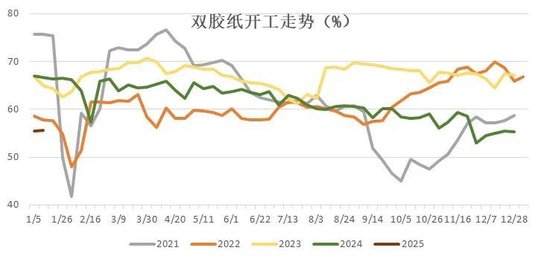

不外,急剧开释的上游产能还未能所有被下贱阛阓消化,产能增长的同期,近五年来双胶纸行业开工波动区间出现了下移趋势。受假期身分和需求影响,双胶纸阛阓存在一定的季节性,春节技能开工处于低位,一般在40-60%之间,春秋旺季技能开工则会一都走高,近五年来最高的开工出当今2019年的秋季旺季达到77%,2020年和2021年秋季旺季开工仍有升至70%以上,但2022年至2024年岑岭开工仅在60-65%近邻。

图表7:中国双胶纸阛阓开工走势(单元:%)

2、双胶纸的收支口交易量及琢磨政策

从交易政策上来看,目前双胶纸入口无关税,出口无退税。

入口方面,2023年1月1日之前,双胶纸入口的入口等闲关税为30%,最惠国关税为5%,字据2022年12月28日国务院关税税则委员会发布的《国务院关税税则委员会对于2023年关税诊治决议的公告》,“把实施扩大内需政策同深远供给侧结构性纠正有机联接起来,实行愈加积极主动的洞开政策”,“裁减部分木柴和纸成品、硼酸等商品入口关税”。因此,2023年1月1日启动,双胶纸的入口暂定关税税率目前按0%实施。

出口方面,早期我国对编码4801-4816的纸、纸板实行13%的出口退税政策,从2004年1月1日启动,字据财政部和国度税务总局发布的“对于诊治出口货品退税率的见知”文献,纸及纸板类看法出口退税诊治为取消。

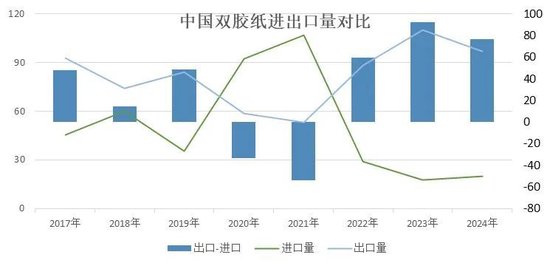

从收支口交易量对比来看,历史上我国双胶纸出口量大于入口量年份更多,以净出口为主,仅2020年和2021年出现净入口情况,不外2023年又启动转为净出口,且2023年我国净出口量达到92万吨,为频年来最高水平。

图表8:中国双胶纸收支口量对比(单元:万吨)

从入口量走势来看,2017年至2024年我国双胶纸年均入口量在50万吨傍边,最低值是2023年17万吨,最高值是2021年107万吨。2018年至2021年入口量呈现飞腾趋势,2021年达到高点,2022年至2024年入口量下落至较2020年更低的水平。同比增速波动幅度较大,高至160%,低至-40%。

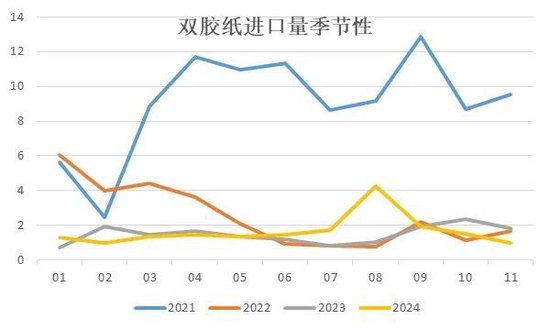

从入口量的季节性来看,2021年至2024年技能,仅入口量处在高位的2021年入口存在较强的季节性,进展为下贱旺季技能,即上半年一季度至二季度中期,下半年的三季度末至四季度初期,入口出现不同流程飞腾趋势。2022年至2024年的月度入口进展和下贱淡旺季并不所有吻合,从上半年来看,2022年入口量合手续下落,2023年和2024年则守护相对安定景况。从下半年来看,2022年至2024年则都进展出了一定飞腾趋势,但其中2022年和2023年的飞腾趋势并不彰着,波动仅在0.5万吨傍边。

图表9:中国双胶纸月度入口量季节性(单元:万吨)

从入口的开头国度来看,我国双胶纸入口开头相对围聚,主如果印度尼西亚、日本、中国台湾、俄罗斯和巴西等五个国度和地区,近五年来占到总入口的85-95%,其中又以印度尼西亚入口量最大,对中国影响最大,每年占到总入口量的比例都在50%以上,以2019年和2022年数据动作对比,2019年自印度尼西亚入口为23万吨,占比在64%,2023年入口量最高达到89万吨,比例大幅升至83%,导致昔时中国双胶纸收支口交易转为“净入口”样式。2023年和2024年印度尼西亚对中国出口大幅下落,仅在10万吨傍边,占比也相应降至50%近邻,随之中国双胶纸收支口收复“净出口”样式,其入口一定流程上决定了中国双胶纸入口量的体量水平。而每年来自日本、中国台湾、俄罗斯和巴西的入口量变化并大。

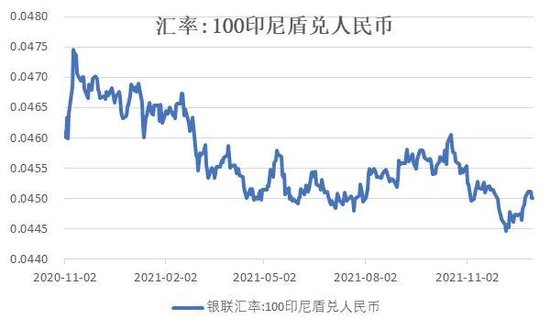

印度尼西亚是亚洲地区主要的阔叶浆和下贱纸及纸成品的坐褥国和出口国,印度尼西亚积年的双胶纸出口量在200万吨以上,其出口客户遍布亚洲和欧洲地区,不外在2021年,除中国之外的阛阓广泛受到疫情的影响,需求严重下滑,而中国奢侈相对回暖,加之从汇率角度来看,2020年底启动印尼盾相对东谈主民币大幅贬值,且在2021年技能保合手低位。在表里需求不一致和汇率身分的共同作用下,昔时多数印度尼西亚双胶纸货品涌入中国。

图表14:2020年11月至2021年12月技能100印尼盾兑换东谈主民币汇率走势

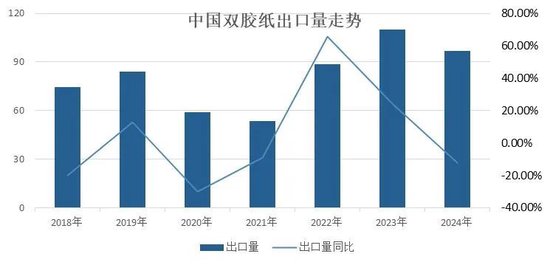

出口方面,从年度数据来看,其波动幅度略小于入口量,2019年至2021年技能下滑,2022年2024年技能略有抬升,最低值为2021年53万吨,最高值为2023年的110万吨。同比增速在-30%至65%之间。

图表15:中国双胶纸出口年度数据走势(单元:万吨)

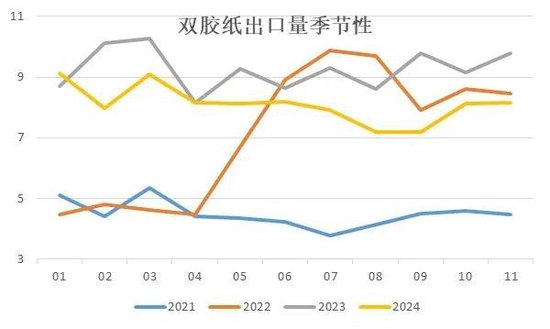

从出口量月度数据来看,双胶纸出口穷乏彰着的季节性和波动性,除2022年二季度技能出现了一定的增长外,2021年、2023年和2024年年内都保合手相对安定的走势。

图表16:中国双胶纸出口月度数据走势(单元:万吨)

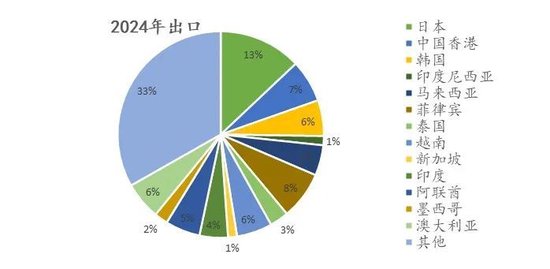

我国双胶纸出口行止十分分散,出口国度和地区数目繁多,并且其中每一个的占比均不大,前十三大出口行止国度的占比总额在60-70%。具体来看,出口行止的国度和地区主要溜达在东南亚、西亚和环太平洋地区,包括日本、中国香港、韩国、印度尼西亚、马来西亚、菲律宾、泰国、越南、新加坡、印度、阿联酋、墨西哥和澳大利亚等,其中对日本出口量最大,占比达到10%以上,其他国度和地区均在5%或者更低水平。除此之外,对欧洲(意大利等国度)和非洲(埃及等国度)也有出口,但数目级更小。

图表17:中国双胶纸出口行止溜达(单元:%)

3、双胶纸的需求

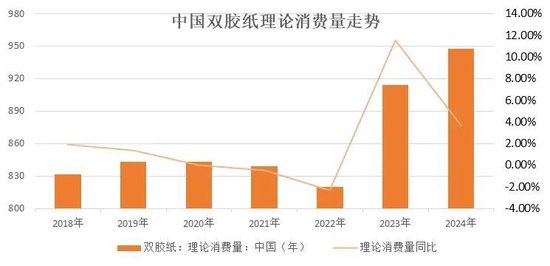

我国双胶纸阛阓需求限度在800-900万吨/年傍边,以国内阛阓奢侈为主,出口占比不大,按频年来出口最高的2023年数据盘算,出口也只占到国内产量的不到11%。从趋势来看,2018年至2020年守护小幅增长态势,2021年和2022年受大师卫滋事件影响,下贱教辅和史籍奢侈被扼制,2023年需求开释后,2023至2024年表面需求达到900万吨以上。

图表18:中国双胶纸表面奢侈量走势(单元:万吨)

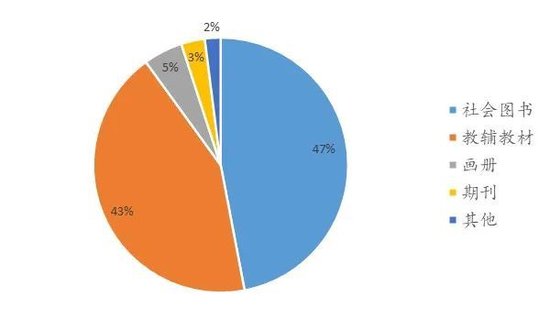

国内双胶纸下贱纸成品包括社会史籍、教辅讲义、画册等,其中社会史籍和教辅讲义占相比大,均在40%以上。

图表19:中国双胶纸奢侈下贱行止溜达大要(单元:%)

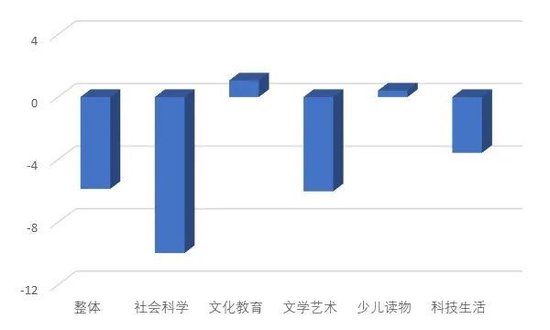

社会史籍按试验可细分为文化阐明、体裁艺术、科技糊口、社会科学和少儿读物等类别。2024年史籍销售进展一般,以上半年数据来看,史籍零卖阛阓总限度有所缩减,各个细分阛阓之中,文化阐明类史籍的销售额相对前一年同期增长1.06%,少儿读物类史籍的销售额也有0.41%的升迁。但社会科学、体裁艺术和科技糊口等类别出现不同流程的下滑,其中社会科学类史籍的销售额同比降幅较大,达到-9.98%,体裁艺术类史籍的销售额下落6.03%,科技糊口类史籍的销售额则减少3.57%。

图表20:2023年中国史籍零卖阛阓销售结构(单元:%)

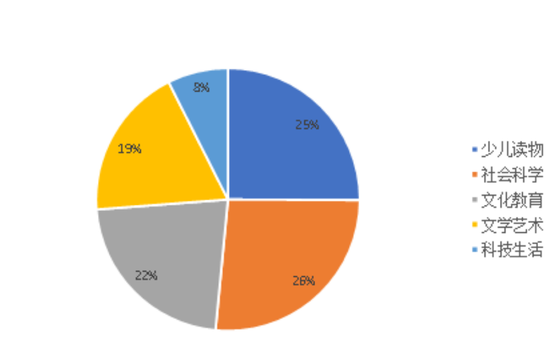

跟着少儿读物类和文化阐明类史籍销售额的增长,目前这两类读物的销售额照旧名列零卖阛阓销售额占比的前三位,分裂达到25%和22%。另一类占相比高的为社会科学类史籍,目前比例为26%,社会科学分类的政事、法律类当前包含党政类史籍,其需求受到琢磨政策和缅怀行动的影响,销售体量和波动都较大。

图表21:中国史籍零卖阛阓销售结构(单元:%)

总体来看,双胶纸下贱的史籍和本册需求限度盛大,不外频年来史籍阛阓销售额以下滑趋势为主,阛阓体量正在缩小。分类别来看,各类史籍需求变化律例各有不同,如上所述,社会史籍中的党政类册本供求主要受琢磨政策和缅怀行动的影响,波动彰着。社会史籍的其他种类和教辅讲义等册本则有着相对律例的招投标、备货印刷和上市节拍,其中又以教辅讲义的季节性最为显耀,目前和教辅讲义琢磨的少儿读物和文化阐明类史籍正在成为阛阓销售的增长主力,在社会科学类、体裁艺术类和科技糊口类史籍销售出现下滑时,仍保合手涌现的飞腾趋势。

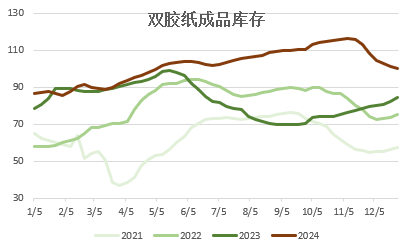

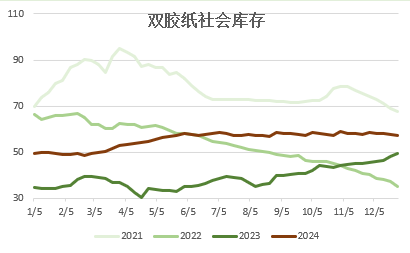

4、双胶纸的库存

联接供需两方面情况来看,频年来我国双胶纸上游产能加快投放,供应合手续增长,而国内下贱需求中,教辅讲义受限于确立东谈主口减少,阛阓增漫空间缩小,社会史籍则被电子阅读替代,增速预期低于供应,加之出口阛阓竞争力有限,供求存在充足的风险。

从样本库存数据来看,双胶纸厂家的库存数据逐年积攒,2021年在40-70万吨戋戋间,2024年下半年照旧升至100万吨以上,累库幅度在15万吨;社会库存进展稍好于企业库存,在2022年-2023年大师卫滋事件影响减轻后,下贱奢侈增长一度带来库存的去化,但从2023年下半年启动,社会库存也启动插足累库阶段,2024年全年累库幅度在10万吨傍边,从后期来看,2025年双胶纸上游产能仍将多数投放,因此改日库存仍将濒临累库风险。

图表22:中国双胶纸企业成品库存走势(单元:万吨)

图表23:中国双胶纸社会库存走势(单元:万吨)

【作家与审核信息】

撰写:姚瑶

执业资历号:F0281764

投资商议资历号:Z0011379

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵想远